Báo cáo tài chính là một tài liệu quan trọng giúp người đọc hiểu rõ về tình hình tài chính của một tổ chức hay doanh nghiệp. Tuy nhiên, đôi khi trong quá trình chuẩn bị và kiểm toán báo cáo tài chính, có thể xuất hiện những lỗi sai đáng chú ý.

Lỗi sai có thể xuất phát từ nhiều nguyên nhân khác nhau, bao gồm hiểu lầm về các chuẩn mực kế toán, sự thiếu sót trong quá trình kiểm soát nội bộ, hay đơn giản chỉ là sự nhầm lẫn trong quá trình nhập liệu. Những lỗi sai này có thể ảnh hưởng đến tính chính xác và đáng tin cậy của báo cáo tài chính, đặt ra thách thức cho quá trình đánh giá hiệu suất tài chính và ra quyết định chiến lược.

Dưới đây là 3 lỗi sai cơ bản và đáng kể nhất mà kế toán viên thiếu kinh nghiệm thường mắc phải mà NTP Financial cảm thấy kế toán thiếu kinh nghiệm dễ mắc phải nhất. Các bạn cùng xem và đánh giá xem mình đang gặp phải bao nhiêu lỗi sai như thế nhé:

Sai cơ bản về số dư tiền mặt

Số dư tiền mặt là một chỉ tiêu trong danh mục tài sản của doanh nghiệp và rất nhiều nhiều kế toán viên hiện nay đang xem nhẹ chỉ tiêu này và dùng nó như một công cụ để xử lý các phần sai lệch của các nghiệp vụ kinh tế khác nhau.

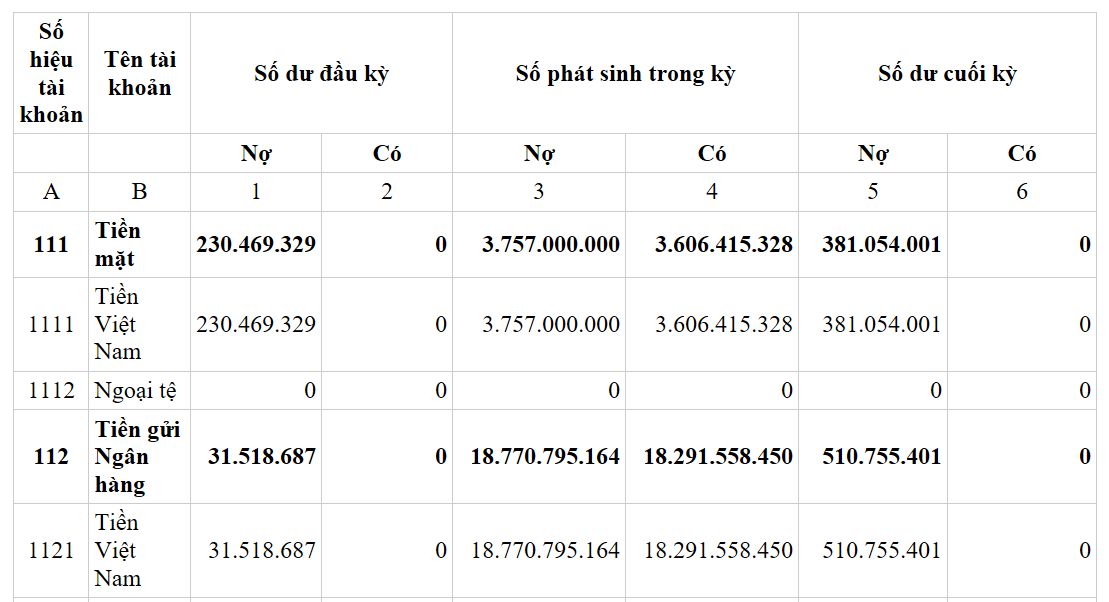

Hình ảnh: Một phần bảng cân đối kế toán của một công ty

Với ví dụ minh họa trên chúng ta có thể thấy số dư đầu kỳ của chỉ tiêu tiền mặt là 230.469.329 VNĐ và số dư tiền mặt cuối kỳ là 381.054.001 VNĐ.

Chúng ta có thể thấy về bản chất thực tế không hề tồn lại tiền mặt lẻ đến hàng đơn vị bởi tiền mặt thực tế là số tiền mặt hiện hữu trong quỹ công ty do thủ quỹ nắm giữ. Và ở nước ta hiện nay mệnh giá tiền mặt thấp nhất có thể lưu hành được là 100 Việt Nam Đồng. Tuy nhiên rất nhiều kế toán viên thiếu kinh nghiệm không để ý kỹ dẫn tới lỗi sai cơ bản này.

Có rất nhiều nguyên nhân dẫn tới việc số dư tiền mặt lẻ đồng do ta thấy nhưng chủ yếu là do hiểu sai bản chất của nghiệp vụ kinh tế:

- Nhầm lẫn giữa việc nghiệp vụ “Nhập quỹ tiền măt” và nghiệp vụ “Tạm ứng nhân viên”

Nhập nhằng giữa 2 nghiệp vụ này là nguyên nhân dễ thấy nhất dẫn tới số dư tiền mặt lẻ đồng như vậy. Đơn cử như ví dụ sau: “Công ty chuyển tiền từ tài khoản ngân hàng cho nhân viên công ty nhằm thực hiện một nghiệp vụ kinh tế nào đó số tiền không tròn số”. Với nghiệp vụ này thông thường để làm gọn quá trình hạch toán kế toán đã hạch toán ngay vào tiền mặt tuy nhiên bản chất của nó phải hạch toán vào tạm ứng nhân viên và thực hiện bút toán hoàn ứng bằng tiền mặt hoặc tiền chuyển khoản.

- Hạch toán ngay các hóa đơn mua hàng dưới 20 triệu bằng tiền mặt đúng bằng số tiền trên hóa đơn.

Với các hóa đơn dưới 20 triệu thanh toán bằng tiền mặt. Kế toán hạch toán ngay bút toán thanh toán hàng hóa mua được bằng tiền mặt. Tuy nhiên một vài hóa đơn có số tiền lẻ đồng, do đó việc hạch toán đúng bằng số tiền trên hóa đơn sẽ làm số tiền mặt trong quỹ sai lệch.

Hạch toán gộp các chỉ tiêu bảo hiểm xã hội

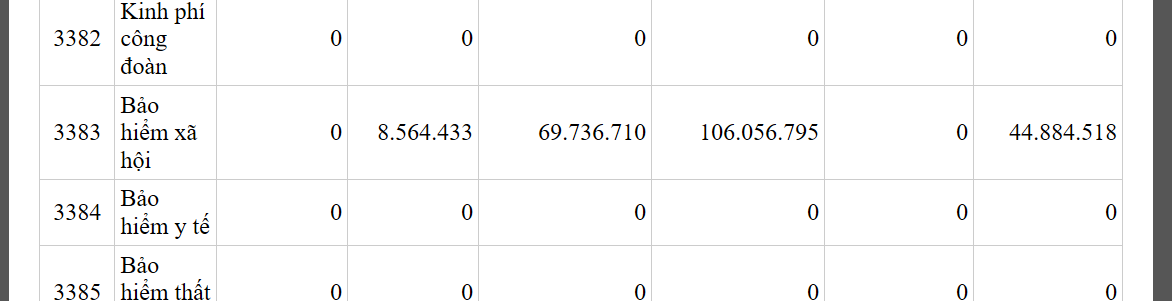

Hình ảnh: Một phần bảng cân đối kế toán của một công ty

Các chỉ tiêu phải nộp, phải trả bảo hiểm xã hội là các chỉ tiêu dễ nhầm lẫn nhất đối với các kế toán viên. Nhất là các kế toán viên chưa có nhiều kinh nghiệm. Thông thường, đối với các công ty nhỏ nhân sự từ 5-10 nhân sự đóng bảo hiểm. Việc hạch toán như trên hoàn toàn không ảnh hưởng tới kết quả của báo cáo tài chính (Sai sót không trọng yếu).

Tuy nhiên vì lý do này cũng là con dao 2 lưỡi dẫn đến sai lệch đáng kể sau này. Bởi bản chất của bảo hiểm xã hội, nếu đơn vị không đóng bảo hiểm xã hội đúng thời gian quy định, đơn vị bảo hiểm sẽ tính tiền phạt chậm nộp trên số tiền đơn vị chưa đóng đủ. Do đó, đối với một vài công ty đóng chậm bảo hiểm thì số tiền khi nộp sẽ không khớp với số tiền thực tế khấu trừ. (Chúng ta phải hạch toán trừ ra số tiền phạt chậm nộp chứ không hạch toán thẳng vào phần tiền Bảo hiểm xã hội phát sinh)

Để giải quyết vấn đề này, cách tốt nhất vẫn hạch toán đầy đủ và chính xác từng phần các chỉ tiêu bảo hiểm xã hội ( Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp)

Ngoài ra hàng tháng cần phải đối chiếu lại với thông báo chi tiết kết quả đóng bảo hiểm xã hội của đơn vị (Mẫu C12-TS). Với việc kiểm tra đối chiếu chéo như vậy sẽ dễ dàng và chính xác hơn trong việc hạch toán lập báo cáo tài chính.

Không hạch toán bút toán kết chuyển số dư năm nay sang năm trước

Vào đầu năm tài chính, Kế toán cần thực hiện bút toán để kết chuyển lợi nhuận chưa phân phối năm trước (đang được hạch toán vào tài khoản 4212-Lợi nhuận chưa phân phối năm nay) sang hạch toán vào tài khoản 4211-Lợi nhuận chưa phân phối năm trước để phản ánh đúng bản chất của nghiệp vụ

Tuy nhiên rất nhiều kế toán viên không nhớ hoặc bỏ sót nghiệp vụ này. Việc bỏ sót này sẽ không ảnh hưởng quá nhiều tới báo cáo tài chính, tuy nhiên trong thuyết minh báo cáo tài chính sẽ không thể hiện chính xác hoặc sẽ thể hiện sai bản chất số tiền lãi/lỗ của doanh nghiệp trong năm

Kết luận

Tổng cộng, việc lập báo cáo tài chính là một quá trình phức tạp đòi hỏi sự chú ý đến từng chi tiết nhỏ nhất. Tuy nhiên, không tránh khỏi những lỗi sai cơ bản có thể tạo ra ảnh hưởng lớn đối với tính chính xác và đáng tin cậy của thông tin tài chính. Những sai sót trong việc ghi chép, phân loại, hay tính toán không chỉ là thách thức cho các kế toán viên mà còn mang theo rủi ro tài chính và hậu quả pháp lý.

Để giảm thiểu rủi ro này, sự tỉ mỉ và kiểm soát nội bộ là chìa khóa quan trọng. Đào sâu vào quá trình kiểm toán và tăng cường giáo dục cho những người liên quan là những bước quan trọng để ngăn chặn và sửa lỗi. Nhận thức đối với những sai sót cơ bản cùng với sự cam kết của doanh nghiệp về tính minh bạch và chất lượng thông tin tài chính sẽ đóng vai trò quan trọng trong việc xây dựng niềm tin từ phía cổ đông và thị trường tài chính. Điều này không chỉ là nền tảng cho sự phát triển bền vững mà còn là yếu tố quyết định sự thành công và độ tin cậy của doanh nghiệp trong môi trường kinh doanh ngày nay.

Hiện nay NTP Financial chuyên cung cấp các dịch vụ kế toán tài chính cho các doanh nghiệp vừa và nhỏ, đảm bảo tính chính xác và kịp thời, giảm thiểu tối đa chi phí khi thuê kế toán thuế làm toàn thời gian tại doanh nghiệp. Liên hệ ngay để nhận hỗ trợ

Fanpage: https://www.facebook.com/profile.php?id=61555486202444

Zalo: +84 0774201927

Tiktok: